-

- Governo do Estado do RN

- Domingo, 5 de maio de 2024

-

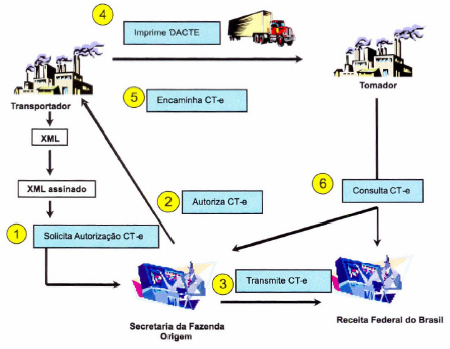

De maneira simplificada, a empresa emissora de CT-e gerará um arquivo eletrônico contendo as informações fiscais da prestação de serviço, que deverá ser assinado digitalmente de maneira a garantir a integridade dos dados e a autoria do emissor.

Este arquivo eletrônico, que corresponde a Conhecimento de Transporte Eletrônico de Cargas - CT-e - será então transmitido pela Internet para a Secretaria da Tributação que fará uma pré-validação do arquivo e devolverá, em tempo real, um Protocolo de recebimento (Autorização de Uso).

Após o recebimento do CT-e, a Secretaria da Tributação disponibilizará consulta na Internet para que o tomador e outros legítimos interessados que detenham a chave de acesso do documento eletrônico possam verificar sua autorização e conteúdo.

Este mesmo arquivo (CT-e) será ainda transmitido pela Secretaria da Tributação para a Receita Federal, que será o repositório nacional de todos os CT-e emitidos e, no caso de uma operação interestadual, também para as Secretarias de Fazenda ou Tributação da unidade federada do início e do término da prestação de serviço de transporte, e do tomador.

Para acompanhar a carga durante o trânsito e para facilitar a consulta ao CTe, será impressa uma representação gráfica do Conhecimento de Transporte Eletrônico, intitulado DACTE (Documento Auxiliar do CT-e), em papel comum (mínimo A5 - 210 x 148 mm, e máximo Ofício 2 230 x 330 mm). Conterá impressa, em destaque, a chave de acesso para consulta do CT-e na Internet e um código de barras unidimensional que facilitará a captura e a confirmação de informações do CT-e pelos Postos Fiscais de Fronteira dos demais Estados.

O DACTE não é um Conhecimento de Transporte, nem o substitui, servindo apenas como instrumento auxiliar para consulta do CT-e no site da SEFAZ.

O tomador do serviço, não credenciado para emitir CT-e, poderá utilizar os dados contidos no DACTE para a escrituração do CT-e. Sua validade ficará vinculada à efetiva existência do CT-e nos arquivos das Administrações Tributárias envolvidas no processo, comprovada através da emissão da Autorização de Uso e consultada pelo tomador do serviço.

Ambiente Restrito

Ambiente Restrito

topo

topo