-

- Governo do Estado do RN

- Sábado, 27 de abril de 2024

-

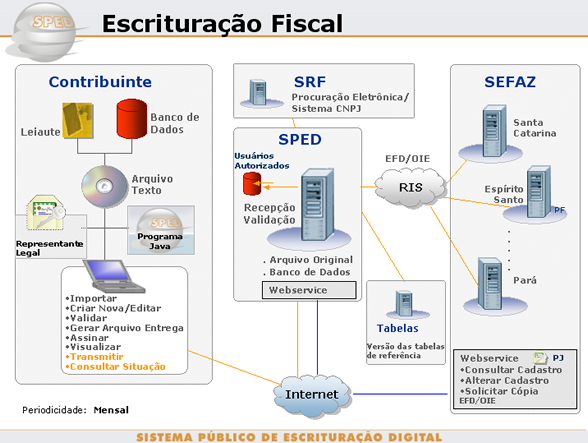

A Escrituração Fiscal Digital - EFD é um dos três grandes subprojetos do Sistema Público de Escrituração Digital (SPED) e, sinteticamente, consiste num arquivo digital que contém informações fiscais de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, cuja elaboração e transmissão, via internet, ao ambiente SPED, após assinatura digital, é de responsabilidade do contribuinte obrigado. Em seu primeiro módulo substitui os seguintes Livros Fiscais:

O contribuinte obrigado à EFD, a critério de cada Unidade Federada, poderá ser dispensado da entrega de arquivos do SINTEGRA (Convênio ICMS 57/95).

A partir de sua base de dados, a empresa deverá gerar um arquivo digital de acordo com leiaute estabelecido em Ato COTEPE, informando todos os documentos fiscais e outras informações de interesse dos fiscos federal e estadual, referentes ao período de apuração dos impostos ICMS e IPI. Este arquivo deverá ser submetido à importação e validação pelo Programa Validador e Assinador (PVA) fornecido pelo Sped.

Como pré-requisito para a instalação do PVA é necessária a instalação da máquina virtual do Java. Após a importação, o arquivo poderá ser visualizado pelo próprio Programa Validador, com possibilidades de pesquisas de registros ou relatórios do sistema.

Outras funcionalidades do programa: digitação, alteração, assinatura digital da EFD, transmissão do arquivo, exclusão de arquivos, geração de cópia de segurança e sua restauração.

Em regra, a periodicidade de apresentação é mensal.

Ambiente Restrito

Ambiente Restrito

topo

topo